Wawancara @erwin_noekman oleh Media Asuransi Juli 2014

Di edisi bulan Juli 2014, majalah Media Asuransi mengupas khusus masalah asuransi syariáh, utamanya mengenai microtakaful. Di dalamnya termaktub kutipan komentar dari @erwin_noekman

Berikut isi lengkapnya:

• Prospek asuransi syariáh ke depan •

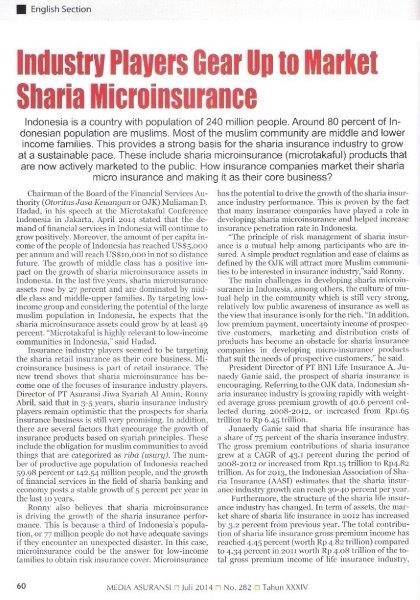

Saat ini penetrasi pasar asuransi umum syariah baru 4,2% dari total premi asuransi umum nasional (Rp. 1,72 triliun dibandingkan Rp. 40,65 triliun). Namun demikian angka ini terus tumbuh dengan rata-rata 40% per tahunnya, dibandingkan rata-rata konvensional di kisaran 20%. Dengan pertumbuhan seperti itu, diharapkan dalam kurun 5 tahun ke depan, asuransi syariah sudah bisa mempunyai porsi 7,5% dari total premi nasional.

Seiring dengan perkembangan Lembaga Keuangan Syariah (bank syariah, pembiayaan syariah, bank pembiayaan rakyat syariah, koperasi syariah, dsj) yang terus tumbuh, hal ini turut memberikan kontribusi linear dengan perkembangan asuransi syariah. Selain itu pun perkembangan industry yang turut mendukung asuransi syariah meliputi hotel dan pariwisata syariah, produk kosmetik syariah, makanan bersertifikasi halal, dsj.

• Microtakaful sebagai pendorong pertumbuhan asuransi syariáh •

Asuransi mikro sendiri sebenarnya merupakan kepanjangan tangan dari asuransi syariah. Dengan prinsip saling berbagi, saling menolong dan saling menjaga yang menjadi platform asuransi syariah, hal ini tertuang di asuransi mikro. Asuransi syariah itu sendiri, dengan prinsip bagi hasilnya, memberikan nilai tambah dan “keuntungan”. Keuntungan disini bukan hanya bagi pengelola (perusahaan asuransi syariah) dan peserta (nasabah / tertanggung) tetapi juga bagi masyarakat lain (yang sebenarnya tidak berhubungan langsung dengan proses asuransi syariah) melalui zakat, infak ataupun shadaqah.

Bagi perusahaan asuransi syariah itu sendiri, asuransi mikro yang menjangkau masyarakat ekonomi lemah, akan lebih mempunyai keunggulan, dimana asuransi syariah akan bisa masuk ke grass root.

Secara resmi, asuransi mikro syariah di Indonesia memang masih dalam tahap pengkajian, baik di regulator (OJK) maupun di masing-masing perusahaan asuransi syariah. Namun geliat dan semangat yang tinggi terlihat di semua pihak, mengingat potensi pasar yang sangat besar bagi produk ini.

OJK sendiri sekarang sangat intens bekerja-sama dengan Konsultan dari luar negeri guna memuluskan rencana penyusunan proto-type asuransi mikro syariah tsb. OJK sendiri bekerja sama dengan Asosiasi Asuransi Syariah Indonesia (AASI) dan membentuk Tim Task Force MicroTakaful yang beranggotakan beberapa leader di asuransi syariah (baik jiwa maupun umum), termasuk Jasindo Takaful di dalamnya.

Pengembangan bisnis mikro yang saat ini sedang dikaji bersama oleh OJK dan asosiasi, lebih mengarah ke standarisasi produk. Artinya, akan diluncurkan sebuah produk standar yang mempunyai tarif dan manfaat yang sama bagi semua pelaku. Bahkan diwacanakan adanya konsorsium, baik untuk manfaat asuransi jiwa maupun umum.

Kendala utama yang dihadapi oleh masing-masing perusahaan adalah biaya investasi yang cukup besar, utamanya di bidang Teknologi Informasi (IT system).

Tantangan lainnya adalah masih minimnya pengetahuan dan “willingness to buy” dari para nasabah, terlebih masyarakat golongan ekonomi lemah.

Di sisi lain, factor prudent underwriting dan claim handling juga harus menjadi perhatian. Walaupun potensi pasar sangat luas, namun demikian prinsip kehati-hatian (prudent) harus tetap terjaga mengingat pemberian manfaat asuransi mikro akan sangat “mudah” diberikan kepada nasabah. Bukan tidak mungkin apabila tidak dijaga, kemungkinan fraud bisa saja terjadi.

• Pencapaian Jasindo Takaful sepanjang 2013 •

Pencapaian Unit Usaha Takaful di PT Asuransi Jasa Indonesia (Persero) sepanjang tahun 2013 berada dalam level yang stagnan. Setelah di tahun-tahun sebelumnya pencapaiannya jauh di atas rata-rata industri syariah pada umumnya.

Di tahun lalu manajemen memberikan fokus yang lebih dalam pembenahan organisasi pengelola bisnis syariah meliputi peningkatan status organisasi dan peningkatan kompetensi sumber daya insani. Termasuk di dalamnya di tahun 2014 ini Jasindo Takaful sudah mempunyai modal disetor sebesar Rp.100 miliar. Dalam pemantauan kami, jumlah ini masih yang terbesar saat ini dibanding seluruh perusahaan asuransi umum syariah di Indonesia.

• Tantangan pengembangan asuransi syariáh di masa mendatang •

Industri asuransi syariah masih menghadapi kendala utama berupa minimnya tenaga ahli (lack of expertise). Keterbatasan tenaga ahli, baik bagi pengelola maupun di Dewas Syariah Nasional sebagai Dewan Pengawas Syariah, membuat kreatifitas bisnis syariah menjadi lebih terbatas.

Kendala lain seperti masih terbatasnya kapasitas reasuransi syariah dalam negeri. Kalaupun kapasitas tersedia, namun fleksibilitas yang diberikan masih jauh dibandingkan yang tersedia di konvensional.

Satu hal lain yang juga perlu dicatat adalah belum adanya regulasi yang secara khusus mengatur asuransi syariah. Industri saat ini masih menantikan Draft Revisi Undang-Undang No.2 tentang Perasuransian yang akan memperjelas status window ke depannya.

Dibutuhkan sosialisasi mengenai aturan-aturan yang sudah ditetapkan antara OJK dan DSN, agar menjadi selaras dan memudahkan operasional perusahaan asuransi syariah.

* beberapa pertanyaan dan tanggapan berisikan data-data perusahaan yang sengaja tidak disajikan di http://www.erwin-noekman.com

~ semoga bermanfaat ~