Bismillahirrahmaanirrahiim

Jakarta, Ahad 5 Rabiul Awal 1438 / 4 Desember 2016

Kepada Yth.

Para Pejuang Keuangan Syariah

Di tempat

Assalaamu’alaykum warahmatullahi wa barakatuh,

Hal: Usulan Kepemilikan Bersama Asuransi Syariah oleh Muslim Indonesia

Alhamdulillah, puji syukur kehadirat Allah azza wa jalla, yang masih memberikan karunia terbesarnya berupa Iman dan Islam serta kesehatan bagi kita semua hingga saat ini. Shalawat serta salaam juga kita curahkan kepada junjungan kita nabi Muhammad shallallahu alaihi wa sallam, semoga kita semua tetap istiqamah menjalankan ajarannya dan termasuk dalam Umatnya yang mendapatkan syafaat beliau di hari akhir. Aamiin.

Seiring dengan “kebangkitan iman” yang sedang dirasakan oleh umat Muslim Indonesia, besar harapan saya ghirah dan semangat menjaga keislaman juga dijalankan dalam maqashid syariah dalam kehidupan sehari-hari.

Tak dapat dipungkiri, baik sengaja maupun tidak sengaja, banyak sekali umat Muslim yang terjebak dalam sistem perekonomian ribawi. Belum lagi yang secara sadar maupun tidak sadar, tergulung dalam aktivitas ekonomi yang penuh gharar, maysir, riswah, mengandung zat haram, maksiat, dsj.

Ide yang dicetuskan untuk memiliki Bank Syariah, merupakan ide mulia. Apabila tujuan kepemilikannya untuk membantu umat, tentunya aktivitas dan operasional Bank Syariah ini nantinya tidak memberikan encouragement atau endorsement kepada Umat untuk berhutang. Melainkan lebih membantu Umat dalam pembiayaan (modal usaha/kerja/produktif, bukan untuk kegiatan konsumtif).

Seiring itu, agar Umat juga mempunyai solusi perlindungan yang sesuai syariah, perlu juga sebuah Perusahaan Asuransi Syariah (ta’min, takaful, taawun). Tujuannya pun harus sama, yaitu menyelamatkan Umat dari kesulitan masa depan apabila musibah menimpanya.

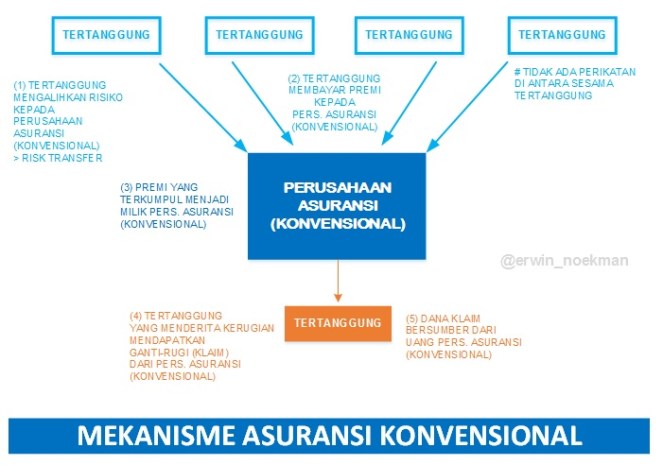

Mekanisme asuransi syariah, sejatinya adalah bentuk kerjasama / gotong-royong, di antara sesama Peserta asuransi syariah.

Para Peserta menggunakan akad hibah (donasi, kontribusi) untuk mengumpulkan Dana Kebajikan (Tabarru). Dana Kebajikan yang terkumpul ini dapat digunakan untuk memberikaan manfaat bagi Peserta yang mengalami musibah. Insya Allah, dengan menggunakan akad ini, tidak ada unsur riba manakala seseorang mendapatkan manfaat manakala ia mengalami musibah.

Secara prinsip, seorang shabibul musibah dibantu oleh Peserta lain yang tidak menderita kemalangan. Bagi shahibul musibah, ia beruntung karena Saudar-saudara Muslimnya, membantunya manakala ia mendapatkan kesusahan. Sedangkan, bagi Peserta yang “beruntung” tidak mengalami musibah, ia pun mendapatkan ganjaran lebih besar lagi, karena membantu Saudara Muslimnya yang sedang mengalami kesusahan. Apalagi, kalau shahibul musibah mendoakan Saudara Muslimnya yang sudah membantunya. Masyaa Allah, silakan dhitung berapa “keuntungan” menjadi Peserta Asuransi Syariah.

Peran sebuah Perusahaan Asuransi Syariah adalah sebagai Pengelola Dana Kebajikan. Dana Kebajikan adalah milik seluruh Peserta (bukan milik Perusahaan). Perusahaan bekerja untuk mengelola keanggotaan dan melakukan administrasi dan meneruskan pemberian manfaat kepada shahibul musibah (~ kira-kira seperti peran amil zakat yang menyalurkan donasi dari para muzaki).

Satu tambahan lagi, sesuai dengan prinsip syariah, apabila pengelolalaan Dana Kebajikan berlebih (jumlah donasi lebih besar dari besaran manfaat kepada shahibul musibah), maka surplus ini bisa dikembalikan kembali ke para Peserta. Unsur kebaikan inilah yang menjadi nilai lebih, bila dibandingkan operasional konvensional yang akan mengambil seluruh keuntungan pengelolaan asuransi pada umumnya.

Seperti disebutkan sebelumnya, tujuan pendirian atau kepemilikan Asuransi Syariah tentunya bukan mencari keuntungan semata bagi pemilik modal. Bukan semata mengejar besaran profit bagi pemilik modal, melainkan fokus demi penyelamatan Umat dan

Untuk mendirikannya, sebenarnya tidak perlu modal yang terlalu besar. Pendirian sebuah Perusahaan Asuransi Syariah hanya membutuhkan modal Rp. 50 miliar. Dengan melibatkan ribuan atau jutaan partisipasi Muslim, besaran “patungan” sangat minim.

Semisal, jamaah shalat Jumat 212 lalu mengeluarkan sedikit donasi, cukup Rp.6.500, tentunya sudah cukup untuk mendirikan Perusahaan Asuransi Syariah. Dan seluruh jamaah sudah menjadi “pemegang saham” sebuah Perusahaan Asuransi Syariah.

Alternatif lain, bisa juga dengan mengakuisisi atau membeli perusahaan asuransi yang sudah ada, kemudian dimurnikan kesyariahaannya agar mencapai maqashid syariah. Besaran angkanya pun kurang-lebih sama dengan kebutuhan untuk mendirikan perusahaan.

Selanjutnya, guna memastikan keberlangsungan Perusahaan Asuransi Syariah di atas sesuai niatan awal, diperlukan sumber daya insani yang mumpuni, yang siap berjihad, siap hijrah, siap bersikap FAST (fathanah, amanah, shidiq dan tabligh). Saya pribadi, masih meyakini, masih banyak orang baik di negeri ini. Biarlah yang baik menyebarkan kebaikan, sebagaimana kapur barus membersihkan keruhnya air kotor.

Demikian surat terbuka kepada seluruh pejuang keuangan syariah di manapun berada. Semoga Allah azza wa jalla, selalu melimpahkan rahmat dan hidayah-Nya bagi kita semua,

Jazakumullah khairan katsiran,

Erwin Noekman

(untuk dan atas nama pribadi)

# catatan penting dan wajib dibaca:

Mengapa usulan di atas menggunakan “batasan” hanya kepada Muslim? Hal ini semata, dikarenakan tujuan dan niat serta pengharapan yang bukan melulu dalam artian duniawi atau harta, melainkan untuk tujuan akhirat. Dikarenakan minimnya pemahaman saya akan ajaran atau keyakinan agama lain, maka saya menuliskan “batasan” bagi Muslim. Sekiranya, Umat lain juga mempunyai niat dan tujuan yang sama (bukan bertujuan keuntungan semata) silakan bergabung, karena ide ini terbuka bagi siapa saja.