Bismillahirrahmaanirrahiim,

Setelah vacuum cukup lama, akhirnya saya mulai kembali menyempatkan diri sharing di blog ini. Semoga bermanfaat!

Tulisan ini berisikan pandangan dan pengetahuan saya, yang tergerak atas sebuah pertanyaan dari seoraang rekan yang menanyakan perihal asuransi syariah.

Jujur, bicara soal asuransi, kayaknya tidak banyak yang paham apalagi memberikan apresiasi terhadap “binatang” yang satu ini. Apalagi biacara asuransi syariah. Bisa jadi dalam pikirannya langsung terlintas, “binatang” apalagi tuch.

Mohon maaf bagi para praktisi, saya usahakan memberikan gambaran yang paling sederhana, sekiranya ada yang ingin menambahkan atau koreksi, dengan senang hati al faqir akan membuka diri.

Kita mulai dari awal dulu, prinsip asuransi (secara umum) adalah memberikan kompensansi atas kerugian finansial yang diderita oleh seseorang atas suatu musibah yang dideritanya. Di Indonesia, sebutan bagi asuransi yang tidak (belum) sesuai syariat disebut sebagai Asuransi Konvensional. Sedangkan yang (Insya Allah) sesuai syariat, di Indonesia disebut sebagai Asuransi Syariah. Secara internasional dikenal sebagai Takaful. Di Saudi sendiri Asuransi harus menggunakan prinsip Cooperative (taawun).

Apa yang membedakan antara Asuransi Konvensional dan Asuransi Syariah?

Sebenarnya ada banyak pertimbangan dan alasan yang membedakan keduanya, namun apabila dibahas, tentunya akan menjadi sebuah buku tebal. Bagi pembaca yang berminat mengetahui secara detail mengenai asuransi bisa mengikuti pendidikan dasar Asuransi Syariah yang diselenggarakan oleh AsAsosiasi Asuransi Syariah Indonesia untuk mendapatkan pencerahan dan mendapatkan gambaran utuh mengenai fiqh muamalah terkait Asuransi Syariah di Indonesia.

Untuk artikel singkat ini, Penulis ingin membahasa hal pertama dan utama yaitu tentang Riba. Saya pribadi sangat menyayangkan transaksi riba ini begitu dahsyatnya menggerogoti sendi-sendi hidup dan kehidupan kita (di Indonesia). Padahal Riba ini sendiri disebutkan di Al Quran berulang-ulang. Dimulai dari anjuran menjauhi Riba, meninggalkan riba sampai larangan Riba. Sayang juga kalau kebanyakan (atau hampir semua khutbah atau ceramah di tanah air) hanya bicara soal fiqh ibadah, belum banyak yang bicara soal fiqh muamalah, misalnya tentang bahaya Riba.

Padahal terdapat beberapa hadits yang jelas-jelas menggambarkan besarnya dosa Riba. Contoh salah satunya, menyebutkan bahwa dosa Riba itu ada 70, yang paling rendah adalah seakan seseorang berzina dengan ibu kandungnya sendiri. Naudzubillah summa naudzubillah. Mengenai dampak dan dosa Riba, wallahu a’lam bish shawab, barangkali kita semua bisa membaca literasi lebih lanjut.

Lalu apa kaitannya antara Riba dan asuransi (konvensional)?

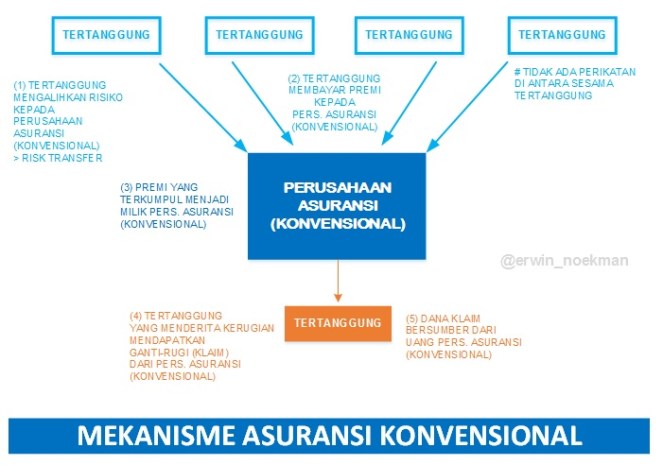

Dalam asuransi konvensional, terjadi “transaksi” (saya garis bawahi, transaksi). Antara “premi” (diulang, premi) dengan “klaim” (diulang, klaim).

Semisal seorang tertanggug (insured) membeli (diulang, membeli) polis asuransi, dengan besaran IDR 1.000.000 untuk menjamin mobilnya misalnya. Perusahaan Asuransi Konvensional melakukan analisa (baik secara matematis, statistik, aktuaria, kondisi pasar, suku bunga, dsb) guna menentukan tarif yang (dianggap) sesuai dengan faktor risiko. Bilamana terjadi kehilangan, maka tertanggug (insured) tersebut mendapat ganti rugi (diulang, ganti rugi) sebesar harga mobil, misalnya IDR 100.000.000. Atas “transaksi” ini terdapat Riba (literally berarti pertambahan nilai). Dari yang angkanya 1 juta menjadi 100 juta.

Lalu bagaimana dengan asuransi syariah (takaful, cooperative)? Apakah tidak ada Riba? Kan sama-sama mengganti kerugian juga?

Asuransi Syariah prinsipnya bukan transaksi (diulang, bukan transaksi). Sistem yang digunakan adalah menggalang tabbaru (dana kebajikan). Semisal seorang Peserta (bukan Tertanggung) menyerahkan dana kontribusi (bukan membayar klaim) sebesar IDR 1.000.000. Dana ini, bersama kontribusi dari Peserta-peserta lain dikumpulkan dan dikelola oleh ke Pengelola Asuransi Syariah. Dalam hal terjadi kemalangan, sesuai dengan kehendak Allah azza wa jalla, maka dari Dana Tabarru tersebut (bukan dari dana Pengelola Asuransi Syariah) akan diberikan manfaat sebesar nilai mobil, misalnya IDR 100.000.000.

Lalu apa bedanya? Sama-sama dari angka awal 1 menjadi 100…..

Sekilas memang terlihat tidak ada bedanya. Tapi jelas perbedaannya di niat dan akad.

Saya ingin meneruskan ilmu yang saya peroleh dan berulang-ulang disampaikan oleh guru kita, KH Maruf Amin (sekarang Ketua Majelis Ulama Indonesia).

Praktek jima’ (maaf – bersetubuh) bagi yang sudah menikah maupun yang berzina terlihat sama. Namun, diawalnya terdapat perbedaan niat dan akad yang mendasar, yang satu ibadah, yang satu maksiat. Yang satu memberikan manfaat dan maslahah, yang lain malah mudharat dan dosa.

Kembali ke topik kita, sekiranya di lapangan atau kasat mata terlihat sama, mohon maaf, bisa jadi karena para pelaku sendiri belum memahami inti dan maksa dari Asuransi Syariah itu sendiri, atau karena bisa jadi masih ada “oknum” yang belum melaksanakan prinsip syariat secara kaffah.

Apabila di prakteknya masih kita temui, perilaku atau aktifitas yang tidak membedakan antara asuransi syariah dengan yang konvensional, tanpa bermaksud membela diri, anggap saja kita semua masih dalam tahap pembelajaran. Adalah tugas bersama, baik di regulator, asosiasi, perusahaan dan praktisi untuk meluruskan yang salah ke jalan yang benar.

Di exhibit 1, Asuransi Konvensional adalah transaksional.

Di exhibit 2, Asuransi Syariah menggunakan akad Tabarru.

Riba berlaku di transaksi. Tidak ada riba di Tabarru.

Sedikit penjelasan mekanisme Asuransi Syariah –

- Setiap “peserta” (bukan tertanggung), memberikan “kontribusi” (bukan membayar premi) ke dalam pool of fund (kumpulan dana kebajian = tabarru).

- Sebenarnya sesama Peserta melakukan akad Tabarru dengan peserta lain, untuk bersama-sama mengumpulkan Dana Tabarru tersebut.

- Untuk melakukan pengelolaan Dana Tabarru, ditunjuklah Perusahaan Pengelola Asuransi Syariah (Takaful Operator).

- Pengelola Asuransi Syariah (Takaful Operator) melakukan analisa (baik secara matematis, statistik, aktuaria, kondisi pasar, dsb) guna menentukan tarif yang (dianggap) sesuai dengan faktor risiko.

- Peserta melakukan akad Wakalah (agency) kepada Pengelola Asuransi Syariah. Dengan demikian, Pengelola Asuransi Syariah sesuai dengan hasil kerjanya berhak atas upah (ujrah).

- Tentunya guna memenuhi nilai minimum statistik, tidak mungkin apabila dana tabarru itu hanya diisi oleh seorang Peserta tadi. Dibutuhkan cukup banyak, sehingga dana tabarru itu cukup besar dan bisa memberikan tarif yang adequate bagi masing-masing Peserta sesuai dengan tingkat risikonya. Istilahnya Law of Large numbers.

- Apabila adalah salah seorang Peserta yang mengalami musibah, karena taqdir dari Allah SWT, maka adalah tugas dari Pengelola Asuransi Syariah (mewakili seluruh Peserta) memberikan santunan (manfaat).

- Prinsipnya, manfaat yang diterima oleh seseorang yang mengalami musibah adalah santunan dari peserta lain.

Jadi, sebagai seorang peserta, selain itu bisa mendapatkan jaminan manfaat bilamana ia mengalami musibah, ia sendiri juga bisa mendapatkan pahala atas niatnya membantu sesama Peserta yang mengalami musibah. Seandainya ini dipahami dengan baik, luar biasa nikmatnya Asuransi Syariah. Selain memberi manfaat, maslahah juga insya Allah berkah.

Walau, sayangnya, praktek di lapangan (barangkali) masih ada yang belum sesuai dengan prinsip-prinsip di atas.

Wallahu a’lam bish shawab