Musibah yang melanda seluruh dunia saat ini menyebabkan kelumpuhan di berbagai sektor. Industri asuransi syariah tanah air pun terdampak atas pandemik Covid-19. Yang terdekat dan terlihat jelas adalah larangan pelaksanaan ibadah umrah oleh Kerajaan Arab Saudi di akhir Februari 2020 lalu. Berhitung cepat, pandemi ini sudah menyebabkan lebih dari 300 ribu calon jamaah umrah yang harus menunda atau membatalkan ibadahnya.

Dampak lanjutannya terasa di perusahaan Penyelenggara Perjalanan Ibadah Umrah (PPIU) yang sangat bergantung dari perputaraan “ekonomi” seputar perjalanan umrah. Kembali hitung cepat, biaya perjalanan umrah sedikitnya 20 juta Rupiah untuk setiap (calon) jamaah umrah. Ditambah biaya pemeriksaan kesehatan, biaya administrasi, perlengkapan, dan sejenisnya, alhasil setidaknya setiap (calon) jamaah umrah mengeluarkan dana sebesar 22 – 25 juta agar bisa berangkat ke tanah suci. Angka ini bertambah, apabila (calon) jamaah menaikkan grade perjalanan (misal 1 kamar untuk 2 orang, atau menambah perjalanan ke negara lain).

Dengan jumlah penundaan di atas, maka terdapat hambatan perputaran dana sekitar 7 triliun Rupiah (untuk 3 bulan). Bila dibagi rata ke semua PPIU, maka masing-masing perusahaan mengalami “opportunity loss” sebesar 7 milar Rupiah. Bila kondisi ini berlanjut, silakan dikalikan 4 untuk menggenapkan selama setahun.

Angka di atas, baru bicara di satu sektor. Bila mau ditelaah satu per satu, tentunya semakin besar angka yang dapat dinumerasikan sebagai “oppotunity loss”. Dampak lebih jauh seperti terlihat di bawah ini.

Atas kondisi yang sedang dialami, terlihat beberapa faktor negatif yang berdampak bagi asuransi syariah. Yang terlihat jelas, perekonomian secara global (bukan hanya di Indonesia) terpuruk. Beberapa pabrik dan usaha juga mengalami penutupan. Pekerja banyak yang dirumahkan atau dilakukan pemutusan hubungan kerja.

Beberapa pos pengeluaran pun menjadi perhatian khusus. Beberapa harus ditekan dan beberapa terpaksa dihapus. Bukan tidak mungkin, pos dana untuk kontribusi asuransi syariah pun termasuk yang ditekan atau dihapus. Ini tentunya menjadi sebuah tantangan tertentu bagi industri.

Hal lain, atas kesemuanya, tingkat kriminalitas meningkat. Di aspek asuransi, moral hazard pun meningkat. Kesulitan ekonomi, mendorong orang berbuat hal yang kurang baik.

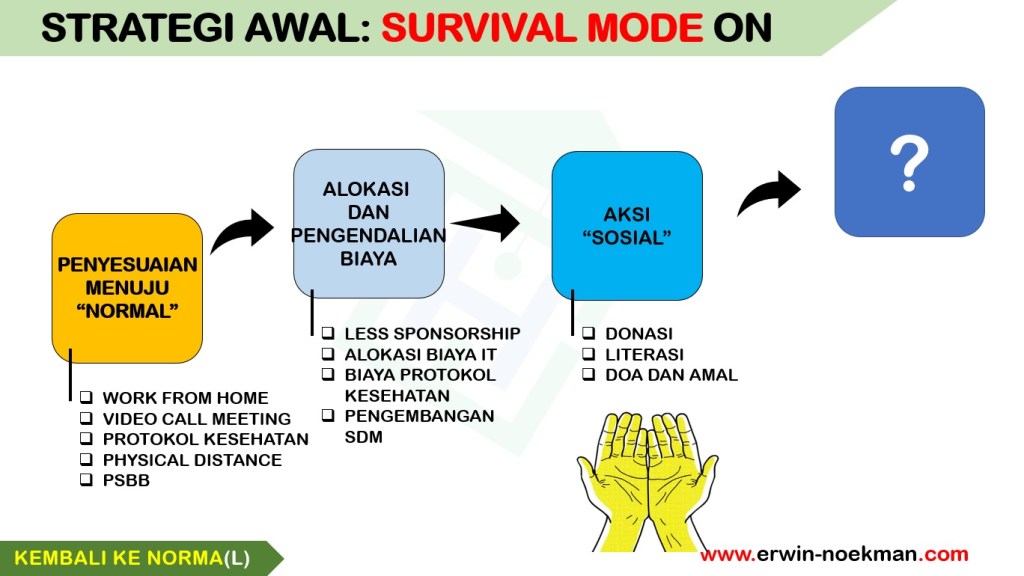

Untuk itu, setiap perusahaan asuransi syariah harus menyikapi dengan bijaksana. Di tahap awal, hampir semua perusahaan mengalami “shock” dan hanya bisa menjalankan strategi bertahan (survival). Mereka hanya berpikir untuk tetap exist ketimbang memikirkan keuntungan atau ekspansi.

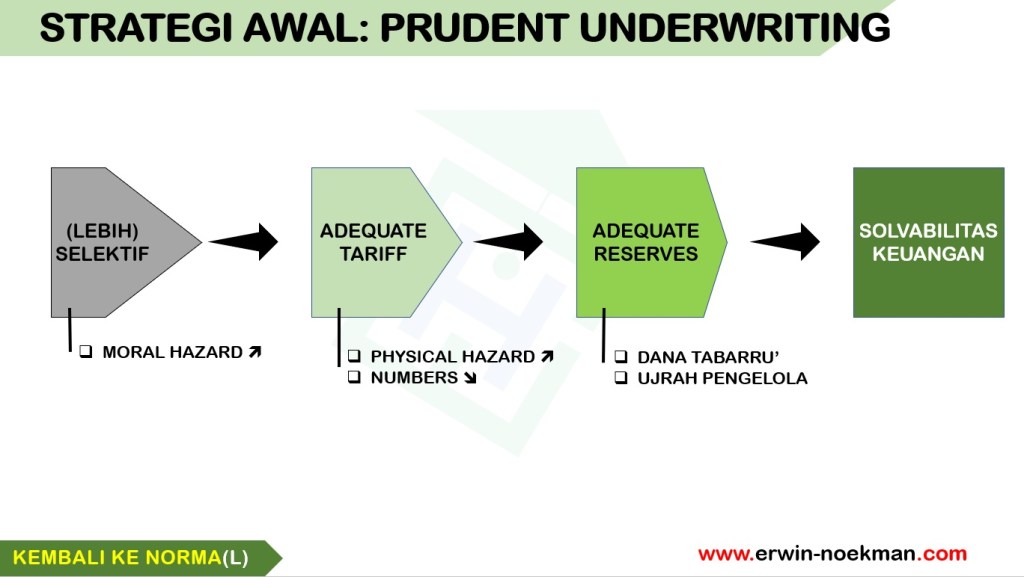

Setelah (merasa) mampu bertahan, beberapa perusahaan mulai melakukan beberapa penyesuaian, utamanya dikarenakan peningkatan moral hazard di atas. Kondisi turbulence ini merupakan ujian bagi kesehatan keuangan perusahaan asuransi syariah. Alhasil, mereka (terpaksa) kembali menjalankan disiplin underwriting secara prudent.

Setelah beberapa waktu menjalani masa pandemik, beberapa perusahaan sudah memikirkan untuk mengembalikan bisnis “as usual”. Salah satu metode yang dijalani berupa digitalisasi dan pendayagunaan teknologi informasi.

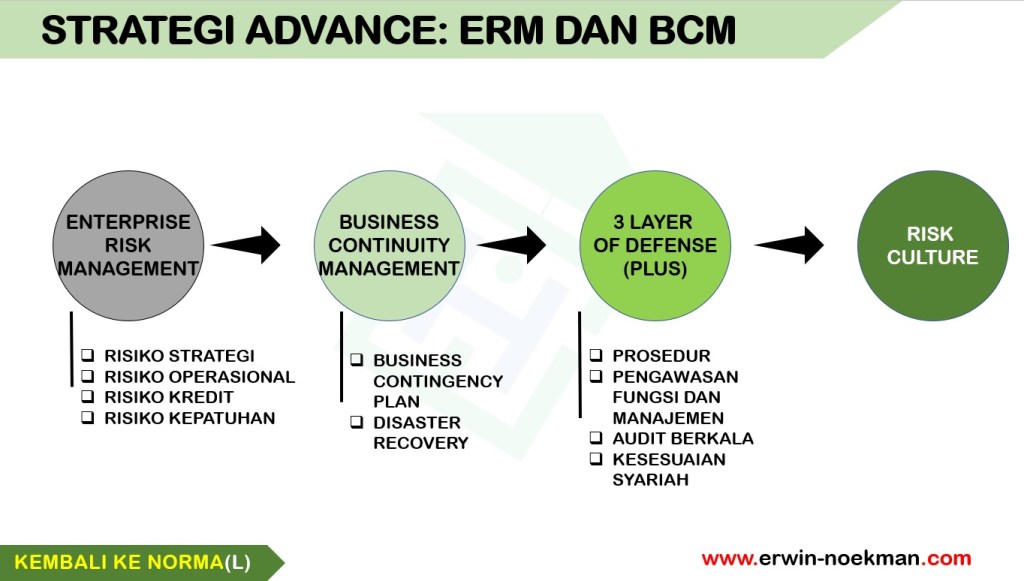

Tahap selanjutnya yang dilakukan perusahaan adalah membudayakan risiko. Penerapan enterprise risk mamagement, business continuity management dan menerapkan prosedur pengawasan dan audit yang lebih baik.

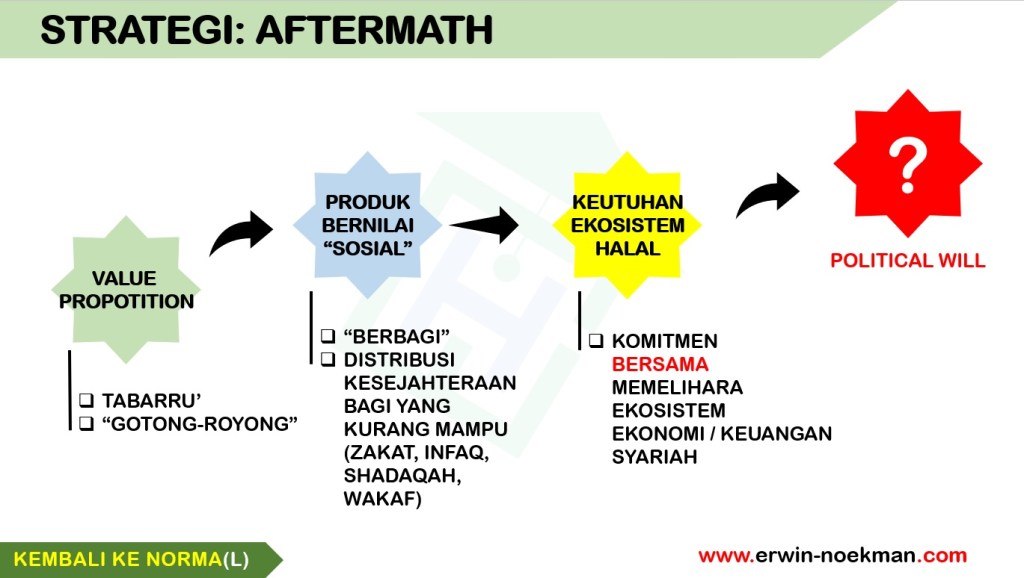

Langkah terakhir (dan menurut saya — paling pamungkas) yang dapat dilakukan oleh setiap pelaku usaha di asuransi syariah adalah mengembalikan nilai luhur asuransi syariah itu sendiri, yaitu tolong-menolong dan saling berbagi.

#dirumahaja