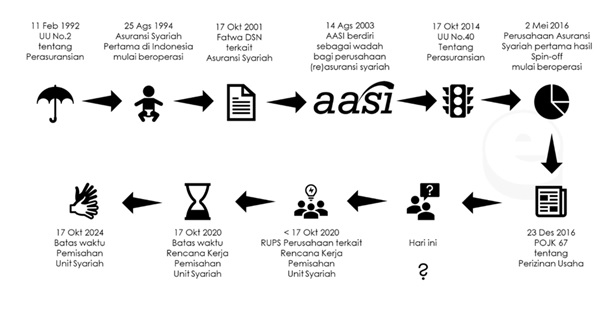

Asuransi syariah pertama kali hadir di tanah air sejak tahun 1994, artinya sudah hampir 26 tahun. Salah satu keunikannya, aturan tentang asuransi syariah baru ada di tahun 2001 ketika Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) mengeluarkan fatwa Nomor 21 tentang Pedoman Umum Asuransi Syariah. Alhasil sejak itu, barulah beberapa hukum positif diterbitkan untuk mengimbangi aturan dimaksud.

Pertumbuhan asuransi syariah mulai semarak di tahun 2003 dengan munculnya Unit Syariah (kala itu masih berbentuk Kantor Cabang Syariah yang kemudian di-amend dengan beberapa PMK yang mengharuskan pendirian Unit Syariah).

Hingga saat ini masih tercatat beberapa Unit Syariah yang sudah berusia “remaja”, namun masih juga belum memutuskan kapan akan “pisah rumah” dari rumah orang tuanya. Barangkali, perlu diatur bahwa maksimum, misalnya saat usianya 25 tahun, maka ia harus “pisah rumah” dan hidup mandiri. Kalau masih infant dan remaja, mungkin masih dapat ditolerir untuk “menumpang” dengan orang tuanya.

Kembali ke pokok pembahasan, ada apa dengan asuransi syariah Indonesia, penulis ingin memaparkan beberapa kondisi yang ada di kalangan masyarakat secara umum.

(1) pemahaman yang “menyesatkan” tentang aturan pemisahan unit syariah (?)

Beberapa pelaku masih menganggap bahwa pemisahan unit syariah sebagaimana amanat UU 40 tahun 2014 dan POJK 67 tahun 2016, hanya berupa pendirian perusahaan baru. PUS ini diartikan oleh sebagian kecil, yang minim literasi, sebagai spin-off. Alhasil, ketika berita “spin-off” sampai ke induk atau pemegang saham yang bukan WNI, terkondisikan bahwa “spin-off” adalah pendirian perusahaan asuransi syariah baru, dengan mengabaikan opsi lain yang tersedia. Kembali ini semua, karena misleading penggunaan istilah “spin-off” itu sendiri.

Apabila mengutip kata yang termaktub adalah “pemisahan”, bukan tidak mungkin pemisahan bisa dilakukan, semisal pisah ranjang, walau belum sampai perceraian.

Kalau dikembalikan ke istilah pemisahan unit syariah sebagaimana amanat peraturan perundangan, maka kewajiban Perusahaan yang mempunyai unit syariah seharusnya sejak awal sudah dipisahkan. Pembahasan ini akan dilanjutkan di poin kedua di bawah ini.

(2) ketidaktaatan perusahaan menjalankan amanat peraturan perundangan terkait posisi Pimpinan Unit Syariah (?)

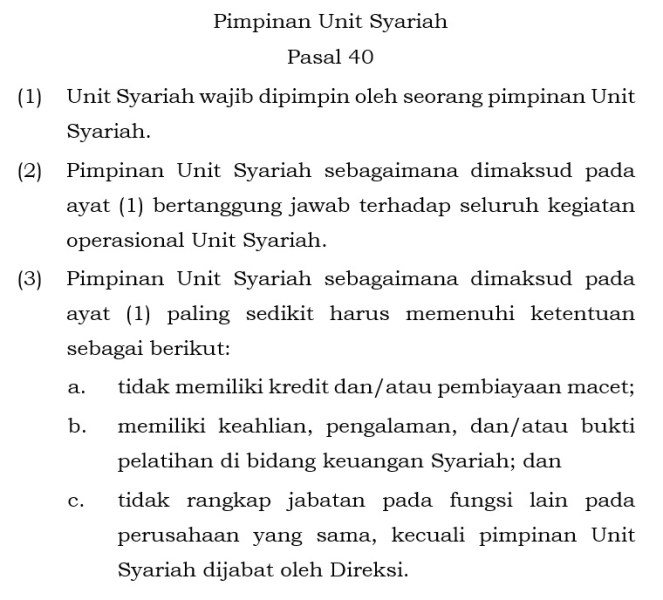

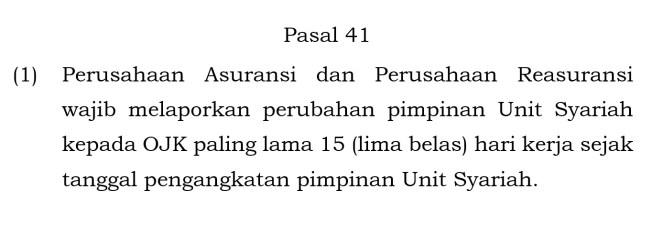

POJK 67 tahun 2016 sudah memposisikan unit syariah sebagai “anak berkebutuhan khusus” yang tentunya membutuhkan perhatian ekstra dari induk atau pemegang saham. Walaupun keberadaan asuransi syariah sudah lewat dari ¼ abad, namun peraturan perundangan yang menyetarakan keberadaan perusahaan asuransi syariah dengan perusahaan asuransi (konvensional) baru ada sejak UU Nomor 40 tahun 2014 lalu. Sehingga boleh ditarik sebuah hipotesa, bahwa industri ini pun masih infant dan belum mencapai titik mature.

Kembali, apabila mengacu kepada ketentuan di atas, seyogyanya di setiap perusahaan yang mempunyai unit syariah, mempunyai seorang Pimpinan Unit Syariah, yang bertanggung jawab atas seluruh kegiatan operasional di unit syariah, setidaknya meliputi keuangan, pemasaran, underwriting, klaim, reasuransi termasuk pelaporan. Tanpa perlu menyebut nama, fakta di lapangan, yang dianggap sebagai Pimpinan Unti Syariah adalah level Divisi Syariah atau Head of Sharia, tanpa tanggung-jawab atas operasional, melainkan hanya sebagai sales. Bahkan terdapat Head of Sharia yang juga mengurus bidang lain. (sembari tepok jidat)

Jikalau sejak awal, posisi Pimpinan Unit Syariah ini diadakan dan diberikan sesuai amanat peraturan perundangan, patut diduga tidak akan ada hiccup, ketika aturan pemisahan unit syariah diberlakukan.

Serupa dengan ilustrasi seorang remaja di atas yang masih menumpang hidup di rumah orang tuanya, apakah akan selamanya ia senang diperlakukan sebagaimana layaknya “anak berkebutuhan khusus”?

(3) minimnya literasi pemangku kepentingan terhadap asuransi syariah (?)

Rendahnya tingkat pemahaman tentang asuransi syariah bukan hanya terjadi di kalangan masyarakat selalu pengguna jasa asuransi syariah. Masih terdengar pertentangan di beberapa kalangan tentang kesesuaian syariah dari asuransi syariah itu sendiri. Terlepas dari itu, lembaga yang mempunyai otoritas mengeluarkan fatwa, dalam hal ini DSN MUI, sudah memberikan pedoman sesuai Fatwa Nomor 21 tahun 2001.

Hasilnya masih terlihat di lapangan, bahwa penggunaan jasa asuransi syariah tidak lebih dari 5%. Bahkan sesuai catatan, kurang lebih hanya ada sekitar 5,6 juta pemegang polis asuransi syariah, dibandingkan 230-jutaan populasi muslim di Indonesia. Sebuah ironi di negara dengan populasi musim terbesar di dunia. Sebuah ironi dibandingkan dengan keinginan Pemerintah menjadikan Indonesia sebagai salah satu pusat ekonomi syariah dunia di tahun 2030.

Tingkat pemahaman yang masih rendah juga dirasakan di kalangan Pemerintah dan Regulator. Beberapa aturan yang ada “menyamaratakan” antara asuransi syariah dengan asuransi (konvensional). Padahal, sesuai dengan kekhasan-nya asuransi syariah mempunyai organ tambahan untuk memastikan operasional perusahaan asuransi syariah berjalan sesuai regulatory framework dan sesuai dengan sharia compliance. Untuk ini, akan di bahas terpisah di bawah ini.

(4) minimnya kepedulian (baca: keberpihakan) pemangku kepentingan terhadap asuransi syariah (?)

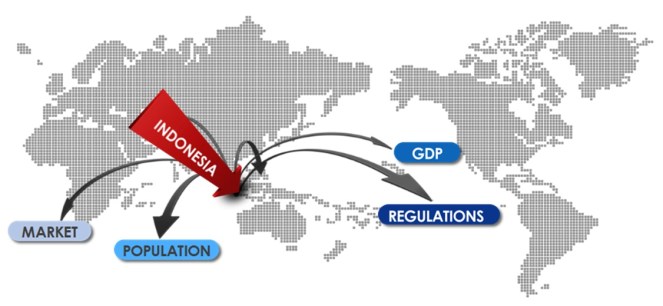

Indonesia sebenarnya merupakan land of opportunities. Hampir semua faktor pendukung ada di negeri ini, sebut saja jumlah penduduk muslim yang jumlahnya ratusan juga, tingkat Gross Domestic Product (GDP) yang terus meningkat, regulasi dan fatwa.

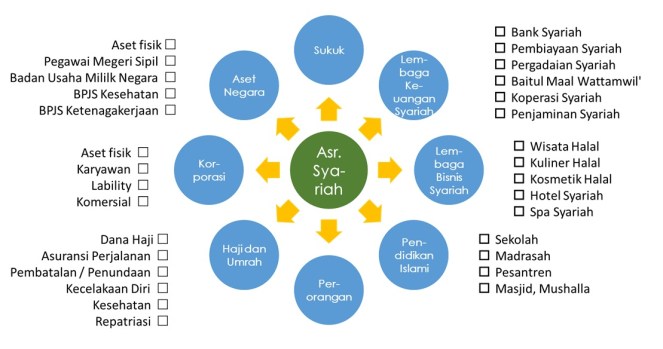

Namun sayangnya, bisa jadi tingkat pemahaman yang masih rendah ini yang menyebabkan belum adanya program Pemerintah yang menggunakan jasa asuransi syariah untuk menjamin aset atau aktivitas pemerintahan. Contoh sederhana adalah aset Pemerintah yang tentunya juga terdiri dari aset “halal”, seperti masjid milik negara, kampus-kampus Universitas Islam Negeri, madrasah, dan sejenisnya, yang apabila memang membutuhkan jaminan asuransi, tentunya Pemerintah bisa menggunakan asuransi syariah. Contoh lain adalah jaminan untuk underlying asset dalam penerbitan sukuk atau proyek-proyek infrastruktur yang menggunakan dana “halal”.

Apabila pemahaman atas halal value chain di atas sudah dimiliki dengan baik, diyakini industri asuransi syariah akan tumbuh lebih baik lagi, tanpa mengambil porsi dari industri asuransi (konvensional).

Hal lain yang perlu mendapat perhatian dari Pemerintah adalah perlakuan “sama rata” antara perusahaan asuransi syariah dengan perusahaan asuransi (konvensional). Salah satu dampak negatif perlakuan “sama rata” ini malah menimbulkan “kerugian” bagi industri asuransi syariah, termasuk bagi pemegang saham.

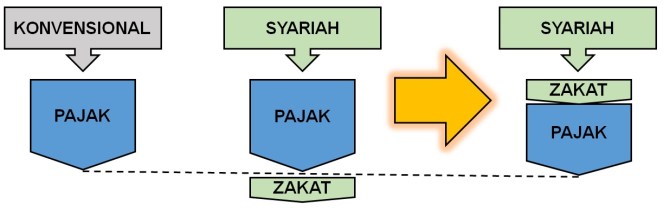

Salah satu contoh adalah penerapan aturan perpajakan dan aturan zakat. Sebagai salah satu wajib zakat (muzakki) sesuai UU Nomor 23 tahun 2011. Aturan ini sudah diundangkan, dalam level peraturan yang setara dengan UU Nomor 33 tahun 2008 tentang Pajak Penghasilan. Aturan ini seharusnya dijalankan secara bersamaan, bahkan seyogyanya sebagai sebuah lembaga keuangan syariah, ketentuan tentang zakat, infak atau shadaqah, justru yang menjadi perhatian utama dan diutamakan.

Apabila kedua ketentuan di atas diberlakukan secara bursamaan, perusahaan asuransi syariah terbebani dengan “biaya tambahan”. Sebagaimana ilustrasi di bawah ini. Untuk itu diharapkan “keadilan” dalam berusaha, dengan pengurangan besaran pajak sehingga setidaknya beban biaya total di perusahaan asuransi syariah menjadi setara atau bahkan lebih rendah ketimbang di perusahaan asuransi (konvensional).

Sebagai pengingat, besar harapan agar keberpihakan pemerintah dapat benar-benar terwujud, karena hingga kini, belum ada satu pun lembaga keuangan syariah yang merupakan Badan Usaha Milik Negara. Beberapa yang ada masih berupa anak usaha BUMN atau Unit Syariah dari BUMN.

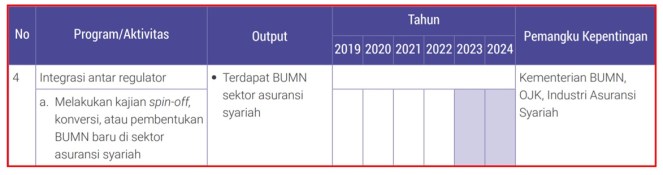

Inisiasi Bappenas yang tertuang dalam Masterplan Ekonomi Syariah Indonesia 2019-2024 – Hasil Kajian Analisis Ekonomi Syariah di Indonesia, Kementerian Perencanaan Pembangunan Nasional / Badan Perencanaan Pembangunan Nasional, yang launching tanggal 14 Mei 2019, yang mempunyai target pendirian BUMN di sektor asuransi syariah pada tahun 2023 – 2024, patut diapresiasi.

Bagaimanapun, keberadaan perusahaan asuransi syariah milik negara, bisa dijadikan indikator keberpihakan dan komitmen Pemerintah sesungguhnya. Bisa jadi, dengan keberadaan perusahaan asuransi syariah milik negara, semakin menghilangkan keraguan bagi Pemerintah untuk menjaminkan aset dan aktivitas pemerintahan kepada perusahaan tersebut.

–

Well, ingin industri asuransi syariah berkembang dengan baik dan tetap sejalan dengan kesesuaian syariah, setidaknya kondisi-kondisi di atas harus segera ditanggulangi. Setidaknya dengan menjaga sebuah mata rantai halal, tanpa harus memakan atau melakukan kanibalisasi dengan bisnis lainnya.

Oleh siapa? Tentunya oleh semua pemangku kepentingan, mulai dari diri saya sendiri, keluarga saya sendiri, masyarakat, pemegang saham, pelaku usaha, media, pemerintah, otoritas fatwa, regulator, dan semua yang menyatakan kepedulian terhadap industri keuangan dan ekonomi syariah.

Wallahu a’lam bish shawab

Jakarta, 16 Februari 2020